杭州开发商_杭州朝龙汇开发商

复盘2019年杭州房地产市场杭州开发商,有三个数字值得关注:

-11%——全年杭州商品房成交面积达1383万方杭州开发商,与去年的1556万方相比,下降11%杭州开发商;

-5%——全年杭州商品房成交金额突破3840亿元,较去年的4052亿元,同比回落5%杭州开发商;

5%——双限调控下,一般企业可做到成本覆盖,少数优秀企业能实现5%以上净利润。

市场容量和行业利润双向收窄,使杭州成为头部企业的竞技场,留在场上的强者,必须具备持续深耕杭州的能力,包括:

品牌竞争力——合作开发趋势下,凭借品牌价值和品牌输出能力,吸引优质合作伙伴,快速增加项目数量,放大企业市场份额;

拿地综合力——双限政策下,凭借成本控制、商业运营、产城开发等综合能力,在招拍挂市场掌握主动权,持续补充货值;

收并购能力——行业兼并窗口期,凭借资金实力和收并购能力,低成本获取具有增值空间的地块或项目,为业绩增长提供支撑;

控大盘能力——不盲目布点,而是以大体量、高货值单盘为发力点,凭借产品打造和项目营销能力,实现快速去化和货值兑现。

拥有品牌、拿地、收并购、控盘方面的卓越能力,使企业在杭州市场更具竞争力和话语权。克而瑞浙江区域发布《2019年度杭州房企TOP20》,解读头部企业的运营和发展之道。

首先恭喜绿城、滨江、万科摘得2019年度杭州房企销售流量榜冠、亚、季军,滨江、万科、融创荣膺2019年度杭州房企销售权益榜三甲。

同时恭喜绿都、华润、金辉、新希望等企业首次挺进年度榜单,旭辉、德信、金地分列进步最大前三。其中,绿都在同期入杭企业中脱颖而出,跻身流量榜的同时,挺进权益榜TOP10;新希望入杭不到两年,快速融入杭州并站稳脚跟,今年成功挺进双榜。

本次榜单从销售金额和土地拓展两大维度,判断企业在杭州的占位,衡量企业在杭州的适应能力和深耕能力,以期为企业做出形势判断和战略决策提供借鉴。

销售金额维度,分为流量榜和权益榜。流量榜体现的是企业的品牌力和操盘能力,如果流量榜是面子,那权益榜就是里子,体现的是企业的投资布局眼光及能力。

土地拓展维度,分为拿地金额榜和拿地面积榜,从两个层面反应企业在杭州市场深耕的决心。

统计口径

◆ 流量榜单:按照操盘划分销售业绩,联合操盘各算一半,以商品房备案数据为准;

◆ 权益榜单:按照股权划分销售业绩,以商品房备案数据为准;

◆ 拿地拓展榜单:包含住宅、商业、办公等经营性用地,包含招拍挂土地和收并购,联合拿地各算一半,后期入股不计入;

◆以上榜单统计时间均为2019.1.1-2019.12.25,统计范围均覆盖杭州全市包含富阳、临安。

榜 单 发 布

榜 单 解 读

榜单概述

► 行业集中趋势延续,头部阵营集中度稍降

流量榜单显示,TOP20房企门槛为48亿元,较去年提高5个亿;TOP10房企门槛为91亿元,较去年提高10个亿;TOP3房企门槛达到191亿元,较去年降低55亿元。

TOP10流量金额合计1550亿元,占TOP20总金额的72%,同比下降2个百分点;TOP3流量金额合计652亿元,占TOP10总金额的42%,同比下降8个百分点。

一方面,在市场容量收窄的先决条件下,TOP20和TOP10准入门槛不降反升,说明行业整体集中趋势加剧;另一方面,TOP3门槛大幅下降且业绩占比回落,说明头部阵营竞争更加激烈,集中度稍有下降。

► 四大梯队壁垒渐固,梯队内部竞争加剧

流量榜单中,TOP20房企呈现四大梯队格局:绿城、滨江为第一梯队,门槛为213亿元;万科、融创为第二梯队,门槛为189亿元;龙湖、保利、德信、金地、旭辉为第三梯队,门槛为104亿元;其余企业划归第四梯队。

从梯队门槛来看,一、二梯队相差24亿元,二、三梯队相差85亿元,梯队之间差距渐次拉大,梯度壁垒逐渐固化,跨梯队晋升难度增加。

从梯队内部来看,前位和后位企业竞争加剧。前位企业的排位角逐,关键看未来可变现货值。目前来看,前四强房企绿城、滨江、万科、融创均备有充足货值,尤其是滨江,预期货值超过600亿元。后位房企之间差距更为接近,未来排位的变化会受单盘影响。

► 浙系销售规模超三成,绿城滨江分列一二

流量榜单中,浙系房企占5席,分别为绿城、滨江、德信、中天美好、大家,合计金额707亿元,占TOP20总金额的33%。其中,绿城以247.98亿元领衔浙系房企,摘得流量榜桂冠;滨江紧随其后,以213.33亿元位居流量榜亚军。

权益榜单中,浙系房企占7席,分别为滨江、绿城、德信、金成、宋都、中天美好、大家,合计金额585亿元,占TOP20总金额的33%。其中,滨江以170.28亿元登上权益榜头把交椅。

去年流量榜单中,浙系上榜企业仅3家,流量金额合计占比28%;去年权益榜单中,浙系上榜企业为4家,权益金额合计占比22%。相较而言,今年浙系房企整体崛起趋势明显。

究其根本,杭州进入微利时代,部分对利润有较高要求的外来房企转战其他城市,新入杭企业更多选择在远郊拿地,致使头部阵营中浙系比例提高,外来比例下降。

典型房企

► 绿都

绿都是同期入杭房企中,上位最快的黑马,继上月首入双榜后,年末继续发力。流量榜中,以59.83亿元的金额位居第15位;权益榜中,以100.24亿元的金额位居第7位。

产品端,基于深度客研进行项目规划和产品设计。以东澜府为例,崇贤新城涉宅地块容积率均为2.2左右,其他项目多采用高加低排布,基于各方数据的研究,东澜府采用全高层规划布局,以保证小区视野最大化和景观面积最大化,同时配备室内恒温泳池,成为板块首个拥有恒温泳池的项目。

目前绿都共有三大产品系,即雅系、云系和澜系。雅系作为绿都最高端产品系,已在苏州2000万级的新中式合院姑苏雅集项目得到呈现。未来,会发挥高端改善的基因优势,结合杭州市场及客户特征,逐步进入中高端市场,实现全产品线的落地。

投拓策略上,坚持深耕杭州。目前,云和湖、汀蘭府、东澜府已售罄,鉴未来、和宁文华可售货值也不多。考虑到明年的货值不足以支撑目前的规模,近期绿都开始积极寻地。一方面积极参与招拍挂、保持市场手感;另一方面重点考虑与其他房企联合拿地、合作开发,择机补充优质货值。

深耕杭州的同时,绿都还重点关注宁波、绍兴、台州、温州等外围城市,在充分研究城市基本面、充分考量风险的基础上,寻找更多机会点。

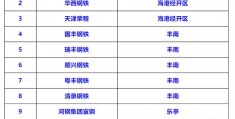

► 中天美好

中天美好集团登上双榜,流量榜持续发力,以62.83亿元排名第13位;权益榜表现稳定,以52.86亿元排名第19位。

分析其业绩组成,流量金额主要来自3个项目,分别为:萧山义桥板块的中天卓越风荷锦庭(24亿+)、临安青山湖科技城的中天珺府(22亿+)和临安锦北板块的中天万科启宸(10亿+)。

业绩稳中有进的背后,是中天美好集团富有远见的投资策略。

一方面,前瞻布局临安、萧山等融杭区域,落子时间早于区域价值迸发期,收获融杭区域增值红利;同时将前瞻布局与中长期储备相结合,收获板块成长和土地增值红利,典型如75万方大盘中天珺府,项目总货值持续提高。

另一方面,沿轻轨布局,如临安的中天珺府、中天万科启宸和中天雅境,均为轨道沿线项目;同时进驻海宁、桐乡、绍兴等轻轨连杭城市,持续收获这些城市的交通融杭红利。

以稳健并保持一定增速发展为目标,中天美好集团在放大投拓优势的同时,重点发力产品端,围绕客户需求做加法,包括:

以人为本,在设计、物业两端导入更多设计理念和生活理念;开放设计平台,整合头部资源,导入先进理念,提升设计规划和景观打造能力;完善物业职能,将物业介入前期策划阶段,提升项目整体功能布局的便捷性等。

► 世茂

以高改和地标项目见长的世茂,在年度榜单中,以51.43亿元的流量金额位居流量榜第18位。

超过51亿元的流量总金额中,高改项目就贡献了49个亿。其中,城东新城的世茂钱塘天誉贡献流量金额超36亿元,华家池的世茂天宸贡献流量金额超11亿元。另一大业绩支撑来自地标项目,奥体板块的地标综合体世茂智慧之门全年实现1亿+的流量产出。

虽然目前主力供货项目不多,但世茂后程发力势头强劲。

一方面,自有项目加速出货。北部新城的姊妹项目将陆续迎来货值兑现,其中,世茂璀璨澜宸于今年12月首开,一次性推出356套房源,开盘即告售罄;世茂璀璨澜庭年底领出预售证,将于明年1月初开盘,同样选择一把清,推出近700套房源。

另一方面,通过收并购补充货值。今年,世茂继续加大收并购力度,在杭州收购泰禾部分项目股权,补充大盘货值,包括:蒋村板块地铁上盖综合体杭州世茂泰禾中央广场,体量32万方,即将加推LOFT;富阳银湖板块的泰禾世茂大城小院,体量49万方,即将加推高层;临安青山湖科技城的世茂国风大境,体量超60万方,规划洋房、合院产品,即将首开。

接下来,随着自有项目和收并购项目进入集中发力期,世茂后续排名有望进一步提升。

► 新希望

2018年3月首入杭州的新希望,今年多次榜上有名,年底更是冲上双榜,以48.20亿元的流量金额,位列流量榜第20位,以60.98亿元的权益金额,位列权益榜第16位。

5个主力销售项目均为合作盘,其中4盘权益贡献达到十亿级,包括:新希望滨江锦粼府(17亿+)、滨江新希望拥潮府(14亿+)、保利澄品(13亿+)和新希望滨江锦宸(11亿+)。贡献最少的滨江新希望新城未来海岸,单盘产出也超过4个亿。

与滨江等本土优秀企业进行深度且持续的合作,是新希望快速融入杭州、站稳脚跟的关键。目前,新希望在杭州的8个项目,全部采用合作开发模式,其中6个项目与滨江合作。通过合作,新希望得以更快、更深刻地了解属地化的建造标准和客户需求。

区域深耕是新希望立足杭州的另一大投拓战略。新希望坚持深耕拥有产业支撑和人口导入红利的城市核心发展带,目前在杭州参与开发的8个项目,全部处于拥江发展带上,其中,已兑现货值最高的2个项目,锦粼府和拥潮府,均位于萧山经开区。

除了开辟独有入杭路径,新希望还在产品打造上下足功夫。目前阶段做好产品品质,包括立面、精装、户型等,输出符合客户需求的产品三力——审美力、设计力、打造力。未来将聚焦社群生活场景体验和打造,做到产品力IP化,在社区配套、社区运营、生活场景还原上提供更多可能。

► 大家

今年在杭州市场,大家累计实现流量金额51.44亿元,位列流量榜第17位;权益榜中,累计实现权益金额51.73亿元,位列第20位。

主城、富阳和临安,是大家深耕杭州的三大核心区域,全年分别实现流量金额29亿元、18亿元和2亿元,流量贡献最大单盘分别为杭州大家(28亿+)、新界2020(12亿+)和大家栖溪(2亿+)。

在投资布局上,大家秉持“进入即深耕”、“进入即选择相对中心的区域或发展轴线”两大策略。一方面,在杭州核心区不断布局扎根;另一方面,在富阳、临安这两个新晋发展的区域进行投拓并逐步深耕。

除了坚守杭州大本营,大家也在湖州、台州、绍兴等省内潜力城市深耕布局。通过持续加仓、塑造品牌、快速销售、快速回笼资金,确保在这些城市的占有质量。

同时展开全国化布局,先期以公建项目切入,然后带入住宅开发。去年大家首进湖北十堰,接下来将遵循“北上东拓、南下西进”原则,进驻江苏、安徽、武汉等区域。

在产品打造上,一方面,坚持一盘一策,对每个项目进行单独完整的考虑,坚持做加法,通过立面、景观和精装创新,不断提升产品力;另一方面,提出“大美为家”品牌主张,以服务业主为出发点,对服务进行标准化、体系化的梳理和升级。

► 金成

年度榜单中,同样可以看到金成厚积薄发的表现,其以62.17亿元的销售金额,排名权益榜第15位。

5大主力销售项目权益贡献超过1亿元,分别为:位处未来科技城产业辐射带的英特尔湾(16亿+)和江南府(13亿+),位处下城区智慧网谷产业辐射带的臻蓝府(13亿+),以及位处青山湖科技城产业辐射带的十锦台(2亿+)和璞樾大观(2亿+)。

以产业为导向进行投资布局,聚焦产业高地辐射带,且多在轨交沿线落子;精准把握开盘节奏,错开板块同类产品强销期,形成“孤盘”效应;是金成取得亮眼成绩的两大利器。

当行业改革步入深水区,取地成本上浮,金融难现松绑,金成以革新家的姿态,开辟出一条发展新路径。

运维上,多平台聚合资源,以联合体形式,实现异地勾地和布局,借力广西建工等国有平台,放大隐形杠杆,为企业发展输血;

策略上,坚持地产不动摇,提出“一横两纵多翼”战略,从平台、产品、服务、内容等方面,推进产城融合发展;

投拓上,发挥产城融合优势,拿适合自己的地,拿相对便宜的地,拿地节奏匹配开发节奏,平衡长短期货值的配比;

企业文化上,营造开放式的企业文化,树立开放、包容、年轻、进取的企业精神,提高企业能量级、团队凝聚力和战斗力。

【购房资讯轻松享,快来关注乐居网】

文章来源:易居克而瑞浙江区域

优质内容推荐

重磅杭州开发商!哈尔滨这些“热点小学”明年招生有重大调整,家长必看 793万/亩,建业以5.5亿元拿下贰号城邦后续开发地块 超2300人抢房!南通一天三盘齐开!重磅纯新盘全来了